1. Crisis sanitaria y social

La crisis causada por el COVID-19 ha sido considerada la peor crisis sanitaria y económica en las últimas décadas.

¿Quiénes ha sufrido el impacto de esta crisis? La gran mayoría de la población ha sido afectada por enormes sufrimientos físicos, muerte y grandes pérdidas económicas. Los sectores de bajos ingresos y las capas medias han sufrido un embate socioeconómico sin precedentes, retrocediendo muchos años en su bienestar.

¿Quiénes han financiado los enormes costos económicos de esta crisis? En primer lugar, los trabajadores y capas medias que han debido recurrir a sus exiguos ahorros para poder sobrevivir. Esto ha implicado una reducción significativa de los fondos acumulados para su vejez y casi total de sus fondos de cesantía.

¿Quiénes no han sufrido los embates de esta crisis y tampoco han contribuido al financiamiento de sus costos? Fundamentalmente los grupos de más alta riqueza e ingresos, quienes lejos de sufrir los efectos de esta pandemia, han visto su riqueza aumentada de manera significativa. Según un estudio de Oxfam (2020), la fortuna de los milmillonarios en América latina se ha acrecentado en más de US$48.000 millones en estos meses de gran crisis.

He aquí la principal justificación por la cual se ha planteado en muchos países de la Región un impuesto al patrimonio de las grandes fortunas, que permita aliviar la masiva carga de financiar los efectos económicos de esta crisis para el resto de la población. Si los súper ricos, que se han beneficiado enormemente del modelo económico neoliberal prevaleciente y que han tendido una carga tributaria desproporcionadamente pequeña en comparación con sus grandes ingresos y fortunas, no contribuyen a financiar esta gran crisis, la percepción generalizada de injusticia se va a acrecentar aún más en los países de la Región.

2. Impuesto al Patrimonio en otros Países

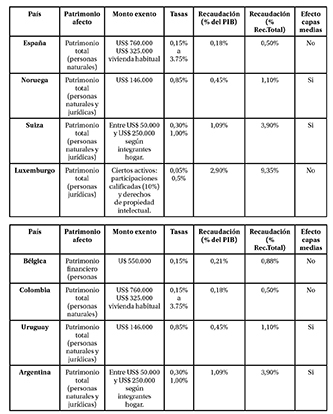

Actualmente 8 países de la OCDE y América Latina tienen impuestos patrimoniales del tipo IPNT (2) de diversa magnitud vigentes. En la Tabla 1 se presentan los aspectos más importantes asociados a cada uno de los esquemas de los países que actualmente aplican impuesto sobre la riqueza financiera.

Tabla 1. Experiencia comparada impuesto patrimonial IPNT

Fuente: Elaboración propia

3. Críticas a los impuestos patrimoniales no tradicionales

Se da respuesta a algunas críticas comunes contra este tipo de impuestos por parte de los economistas ortodoxos (3).

3.1. Los IPNT desincentivarían el ahorro y la inversión

Una parte muy importante de las grandes fortunas se acumulan en activos de uso personal constituyen consumo conspicuo o ahorros en gran parte improductivos para el resto de la sociedad. Por lo tanto, los impuestos patrimoniales van a generar desincentivos al super consumo o a ahorros en paraísos fiscales, más que a ahorros que puedan generar beneficios para la inmensa mayoría de la sociedad. Es importante indicar que no conocemos ningún estudio empírico que haya demostrado que estos impuestos en realidad han afectado los ahorros. En efecto, tres estudios empíricos recientes de gran sofisticación han demostrado que estos impuestos no tienen efectos sobre los ahorros (Seim, 2017; Jakobsen et al., 2019; Londoño-Vélez y Ávila, 2018). En la medida que estos impuestos no gravan la rentabilidad de las empresas, sino que solamente las fortunas personales, es muy improbable que tengan un efecto negativo sobre la inversión.

3.2. Existen mejores alternativas de impuestos, particularmente impuestos a las rentas económicas que reducirían los incentivos a la búsqueda de rentas

Los impuestos a las rentas económicas son complementarios. Una importante función del IPNT es recuperar para la sociedad las rentas económicas que han sido apropiadas por un pequeño grupo de super ricos a través de muchos años durante los cuales esas rentas no fueron gravadas. Una parte significativa de las grandes fortunas han sido acumuladas en base a rentas de todo tipo, incluyendo monopolios, oligopolios, el uso de información privilegiada y rentas por recursos naturales que les fueron otorgados gratuitamente (4). Esta apropiación de rentas ha constituido una transferencia forzada de riqueza desde el resto de la sociedad a los super ricos. Así, esta transferencia ha sido a costa de los consumidores que han debido pagar precios monopólicos, proveedores de grandes empresas que han recibido precios de tipo monopsonio, inversionistas pequeños y medianos que han sido explotados por el uso de información privilegiada por parte de un pequeño número de especuladores, y los ciudadanos, dueños verdaderos de los recursos naturales y medio ambiente, que han sido privados de recibir su justo pago por el uso y abuso de ellos de parte de los super ricos.

Así, la justificación para aplicar impuestos al patrimonio no es solamente para generar recursos necesarios para el Estado reduciendo la desigualdad económica en su raíz más profunda, y compensando por la apropiación indebida de rentas ocurridas a través de muchas décadas, sino que también como un instrumento para generar una mayor eficiencia económica (5).

3.3. Dificultades de implementación y recaudación

¿Cuáles han sido los factores centrales que han conspirado contra la eficacia de los IPNT en los países en que se han intentado? La revisión de su uso en diversos países nos permite concluir lo siguiente:

-Han sido dirigidos a un alto número de personas, a menudo afectando a la clase media. En muchos casos los montos de los valores deductibles han sido muy bajos.

-Su diseño ha sido de gran complejidad, incorporando una multitud de tasas impositivas y una variedad de deducciones.

-Las tasas aplicadas han sido heterogéneas, algunos activos sujetos a tasas muy bajas mientras que otros son tratados de manera mucho menos favorable.

-Algunos impuestos han sido focalizados solo en parte del patrimonio, incluso algunos dirigidos solo a la riqueza mantenida en el país y no a la riqueza global.

El primero de estos factores ha generado una gran resistencia entre la población, haciendo estos impuestos muy impopulares, lo que últimamente llevó, en varios casos, a su disolución. Los otros 3 factores enumerados facilitaron la evasión en gran escala, lo cual se transformó en otra razón para obtener bajas recaudaciones e incluso para que muchos gobiernos optaran por su eliminación.

4. Un esquema de Impuesto al Patrimonio para Chile

El esquema que proponemos para Chile tiende a subsanar la mayor parte de los problemas de implementación indicados por los críticos que han afectado algunas de las experiencias revisadas en otros países:

-Se considera una exención muchísimo mayor a la de los demás países, US$5 millones, lo cual permite que no se requieran distinciones por tipo de patrimonio para efectos del cálculo imponible.

-Los diversos tipos de activos de propiedad de individuos con fortunas superiores a US$5 millones son gravados a la misma tasa, disminuyendo así los espacios de evasión vía transferencias entre activos.

-El impuesto propuesto se debe aplicar al total de las fortunas globales, ya sea se encuentren en el país o fuera de él, usando una misma tasa.

-A diferencia de todos los países que han introducido impuestos al patrimonio en el pasado, el esquema propuesto aquí se focaliza en un grupo muy reducido de personas (0.07% de la población); esto permite evitar que la inmensa mayoría de la población se vea afectada (evitando así el rechazo social) y permite focalizar de manera eficiente la fiscalización.

Para asegurar una adecuada fiscalización recomendamos que un departamento especial del Servicio de Impuestos Internos (SII) sea dedicado al control y supervisión de este impuesto. Sugerimos que se exija una declaración jurada formal de todos los activos y que se establezcan penas muy severas para aquellos que evadan estos impuestos. Para efectos de la valorización de los diferentes activos, recomendamos utilizar la fórmula de valuación de activos utilizada por Suiza, la cual ha sido reconocida como muy exitosa y precisa. Se debe pedir a las instituciones financieras que provean al SII cada año información sobre los activos (depósitos a plazo, bonos, cuentas corrientes, acciones a valor de mercado, fondos mutuos, etc.) Además, SII siguiendo el ejemplo de Suiza (Brülhart et al., 2016), debe desarrollar un esquema sistemático de información sobre la valoración de los activos.

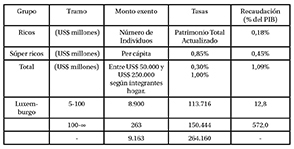

5. Aplicación al caso chileno (6)

La Tabla 2 presenta el patrimonio total actualizado a 2019 para el grupo de los ricos y el de los super ricos en Chile definidos, por los autores, en base a su riqueza.

Tabla 2. Patrimonio total actualizado, Año 2019

Fuente: Elaboración propia en base a BCG (2016), BCG (2019), Credit Suisse (2019), Bolsa de Comercio (2020) y UDD (2019)

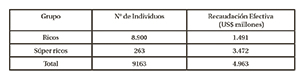

Se propone un gravamen único equivalente al 2,5%. La Tabla 3 presenta la recaudación esperada y el número de individuos afectos.

Tabla 3. Recaudación efectiva, con tasa impositiva única del 2,5%

Fuente: Elaboración propia

El monto estimado incluye pérdidas por evasión tributaria y corresponde a casi 2% del PIB de Chile. Actualmente la recaudación tributaria en el país es de 21% del PIB cifra radicalmente más baja que el promedio de los países de la OCDE cuando tenían el mismo ingreso per cápita de Chile, un 34% del PIB (Accorsi y Sturla, 2020). El impuesto al patrimonio corresponde a una de las medidas tributarias impostergables (royalties a los recursos naturales, desintegración, impuesto a las ganancias de capital, impuesto a las transacciones financieras, impuestos a la concentración económica y reducción de la evasión, entre otros) para acercarse prontamente al estándar OCDE.

Referencias

1. Accorsi, S. y Sturla, G. (2020). “Bajos impuestos y alta evasión: la receta chilena para el subdesarrollo”. https://www.ciperchile.cl/2020/07/25/bajos-impuestos-y-alta-evasion-la-receta-chilena-para-el-subdesarrollo/

2. BCG (2019). “Global wealth report: 2018”. Boston Consulting Group Reports.

3. Bolsa de Comercio (2020). ”Memoria anual 2019”. Empresa Bolsa Santiago.

4. Brülhart, M., Gruber, J., Krapf, M. and Schmidheiny, K. (2016). “Taxing Wealth: Evidence from Switzerland”. NBER working paper No. 22376.

5. Credit Suisse (2019). “Global wealth databook”. Credit Suisse Research Institute.

6. Jakobsen, K., Jakobsen, K., Kleven, H. and Zucman, G. (2019). “Wealth Accumulation and Wealth Taxation: Theory and Evidence from Denmark”. Quarterly Journal of Economics. Accepted for publication in September 16, 2019.

7. Londono-Velez, J. and Avila, J. (2018) “Can Wealth Taxation Work in Developing Countries? Quasi-Experimental Evidence from Colombia”, UC Berkeley working paper.

8. OECD (2020) “Revenue Statistics: Comparative tables”, OECD Tax Statistics.

9. OXFAM, (2020). “¿Quién paga la cuenta: Gravar la riqueza para enfrentar la crisis de la COVID-19 en América Latina y el Caribe”. Oxfam International. https://oxfamilibrary.openrepository.com/bitstream/handle/10546/621033/bp-quien-paga-la-cuenta-covid-19-270720-es.pdf

10. Seim, D. (2017). “Behavioral Responses to an Annual Wealth Tax: Evidence from Sweden”. American Economic Journal: Economic Policy. 9(4), 395-421.

11. Shakow, D. and Shuldiner, R. (2000). “Symposium Wealth Taxes Part II”. at New York University School of Law Tax Law Review, 53 Tax L. Rev. 499.

12. UDD (2019). “Ranking de grupos económicos”. Centro de estudios en economía y Negocios. Universidad del Desarrollo. Santiago, Chile.

Notas:

1. Este texto se basa en el artículo de los autores titulado “Hiper Fortunas y Súper Ricos: Por qué un impuesto al patrimonio hace sentido”, aceptado por CEPAL Review. http://econ.uchile.cl/uploads/publicacion/58b14b1722aaff1d565fc82f4678dfc37646c0a0.pdf

2. Impuestos al patrimonio existen y han permanecido por mucho tiempo en prácticamente todos los países del mundo. Los impuestos patrimoniales tradicionales (IPT) que incluyen impuestos a la propiedad física (casas, tierra, etc.), impuestos a la herencia y otros, son extraordinariamente ubicuos en casi todos los países. Existe otra categoría de impuestos al patrimonio, que denominamos aquí impuestos patrimoniales no tradicionales (IPNT), aquellos que gravan patrimonios financieros y otras formas de riqueza, incluyendo patrimonios bursátiles y otros. IPNT son mucho menos frecuentes, actualmente se aplican en un número limitado de países y han sido objeto de críticas por parte de economistas ortodoxos y algunos hacedores de política. Los impuestos patrimoniales globales (IPTG) corresponden a la suma de los tradicionales y no tradicionales.

3. Se sugiere profundizar los argumentos en el texto original de los autores. http://econ.uchile.cl/uploads/publicacion/58b14b1722aaff1d565fc82f4678dfc37646c0a0.pdf

La siguiente columna de los autores ofrece mayor información respecto de las críticas. https://www.eldesconcierto.cl/opinion/2020/09/24/respuesta-a-las-criticas-de-los-tecnicos-al-impuesto-sobre-las-grandes-fortunas.html

4. Para el caso chileno cabe mencionar un estudio sobre rentas económicas en el sector de la gran minería privada (Sturla et al.,2019) que reporta rentas apropiadas en 10 años del orden de US$120.000 millones equivalentes al 50% del PIB total anual del país. También existen estudios de rentas económicas en el mercado de la salud (Accorsi y Sturla, 2019).

5. Los vínculos entre rentas, desigualdad y crecimiento económico han sido ratificados por estudios de economistas destacados. Los trabajos de Piketty (2005 y 2015) entregan una visión de largo plazo y basada en datos empíricos de estos vínculos.

6. El detalle de la aplicación, paso por paso, del modelo al caso chileno se encuentra disponible en el documento contenido en el siguiente link. http://econ.uchile.cl/uploads/publicacion/58b14b1722aaff1d565fc82f4678dfc37646c0a0.pdf

R.E.L. y G.S.